市場価値は右肩上がりとは限らない!

働き方やキャリアのピークを考えてみよう!

りとりば

りとりば果たして自分の市場価値は右肩上がりなのかな〜?

こんなことを思ったことある人は多いのではないでしょうか?

この記事を書いている時点で自分は30歳なのですが、ほぼ毎日こんなことを考えていました。何なら今も考えています。

30歳にもなると自分が凡人であることを日々感じさせられるわけで、必死で働けばいいのですが

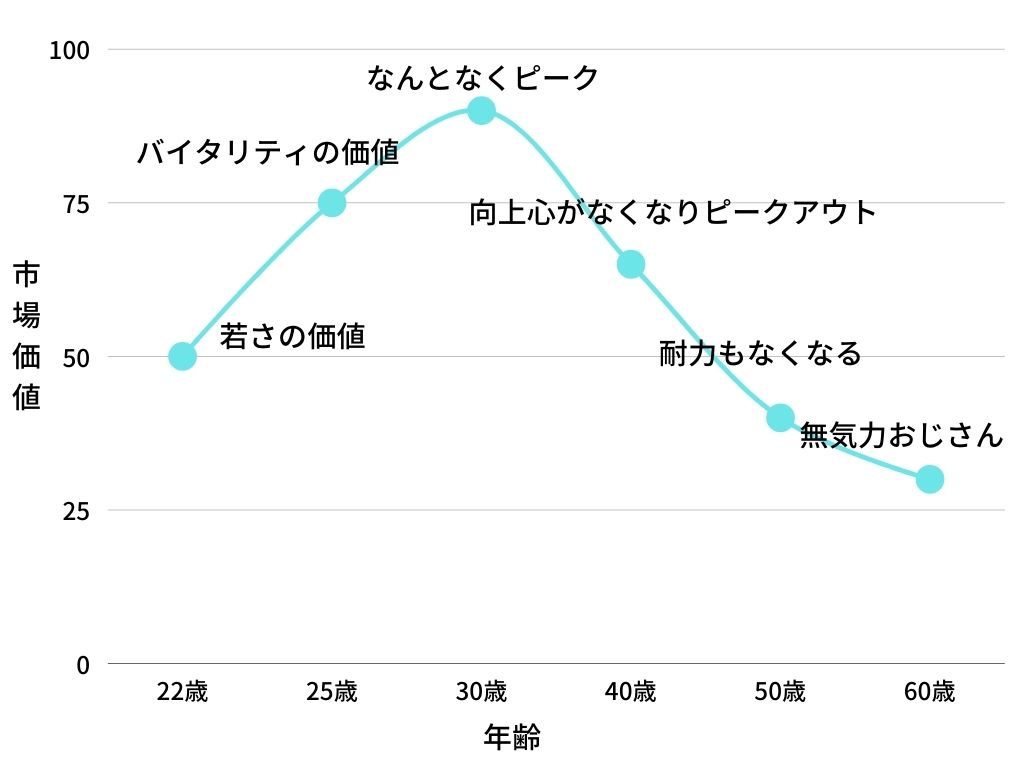

性格上社畜耐性が異様に低く、向上心も歳を重ねるにつれて低下していっているので、市場価値は現在の前後2,3年あたりでピークを迎えるのでは?と考え始めました。

りとりば

りとりば自分で書いておきながら結構リアルなグラフで胸が痛い…

思い返してみると自分は明らかな早熟タイプでした。

器用貧乏というか部活では1年生でレギュラーになれるけど3年になってもエースにはなれない中堅選手タイプだったし

RPGで言えばゲーム前半ではすぐに戦力になるので重宝されるがストーリー後半では裏方のような。

人生のキャリアでもそうだと考えると30歳~35歳くらいがピークだろうと想定して人生計画を立てていくことにしました。

自分の労働の仕方やキャリアのピーク設定を考えてみよう!

家計の資産状況を確認してみよう!

このままでは収入も下落し、生活レベルはどんどん落ちていきそうです。

物欲のゆくへなんて適当なことをいいながら好き勝手やってられる場合ではありません。

そんな時に怪しい情報が耳に入ってきました。

怪しい友達

怪しい友達米国でFIREとかいう資産を運用して働かずに

生きていく方法ブームになってるヨ

これまで収入は物欲解消に全ブッパだった私は資産を築くという考え方に初めて出会い、そして驚嘆しました。

私の貯金額少なすぎっ!!?

まさかと思ってNIRI(妻)にも聞いてみました。

NURI(りとりばの妻)

NURI(りとりばの妻)大丈夫!いまは貯金30万くらいあるよ!

りとりばマネーリテラシーのレベルが一緒だ!終わった…

りとりば夫婦はファイナンシャルプランナーのよくいうヤバい家計というやつでした。

\ ここで大切な気づき!みんなも注意しよう! /

夫婦の資産を確認してない人は一度夫婦会議が必要!

そこでまず今まで未開の分野であった夫婦の資産や家計簿と向き合うこととしました。

そのためにまず無料版でクレジットの金額を知るためだけに使っていた「マネーフォーワードME」をプロにして夫婦の資産も追加しました。そして資産の棚卸と毎月の家計簿をつけることにしました。

自分は楽天銀行をサブ口座として使っていたので楽天証券を開設、NURIはSBI証券の口座を開設して資産づくりの基盤づくりを行いました。

右肩上がりの資産を考えよう!

りとりばの資産価値は下降の一途を進む可能性があることが分かりましたのでこれを補填するためには右肩上がりで代わりに収益を上げてくれたり資産価値を高めていってくれるなにかが必要となりました。

ここでFIREについていろいろな書籍やネット情報を調べてみると高配当株やらETFやらインデックス投資なるものが右肩上がりだということを知りました。

基礎知識をつけるのに会話調で説明してくれていたこの本が一番わかりやすかったです。

読了後は親にお金の勉強をしなさいと偉そうにプレゼントしています。SDGsですね。

複数の書籍を読み自分でも情報をかみ砕いた結果、投資に正解はないので自分が優先したい事項を決めてそれにマッチした投資方法と投資先を決めていくこととなりました。

希望① 出来るだけ手間がかからない←最優先

希望② 年利-10%くらいまでのリスクで平均で3%くらい利益が出てほしい

希望③ 配当はいらないので自動で再投資してくれる

上記を満たすものとして、投資商品は「投資信託」に決定しました。

物を選べば売買の手数料もかからず信託手数料もETFに比べてもほとんど変わらないレベルに低かったからです。

なにより、外貨に替える必要がなく自動積み立てが用意で自動再投資してくれるのでこれでいきます。

りとりば米国株に納得感があったのでeMAXIS Slim 米国株式(S&P500)にしたよ!

NURI(りとりばの妻)分散派なのでeMAXIS Slim 全世界株式(オール・カントリー)で行く!

ここら辺は正解はないんだろうけどセオリーに則っていれば大きく間違いはないだろうということでこれでいきます。

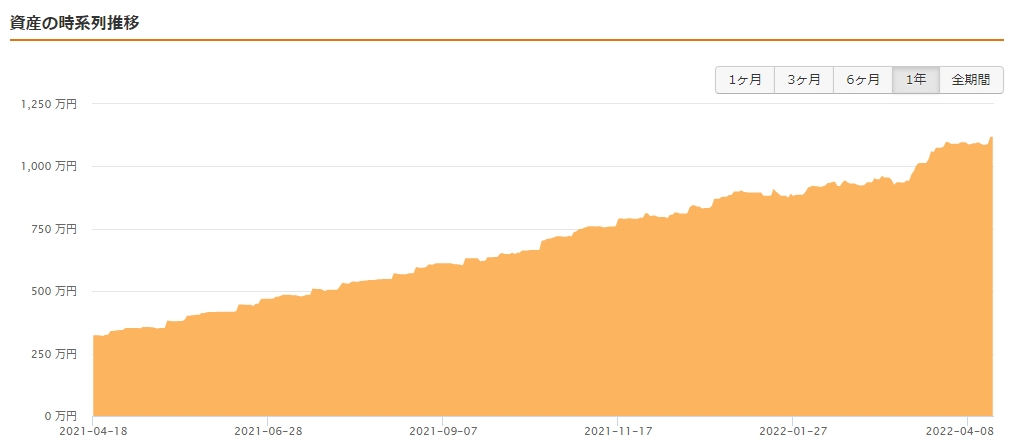

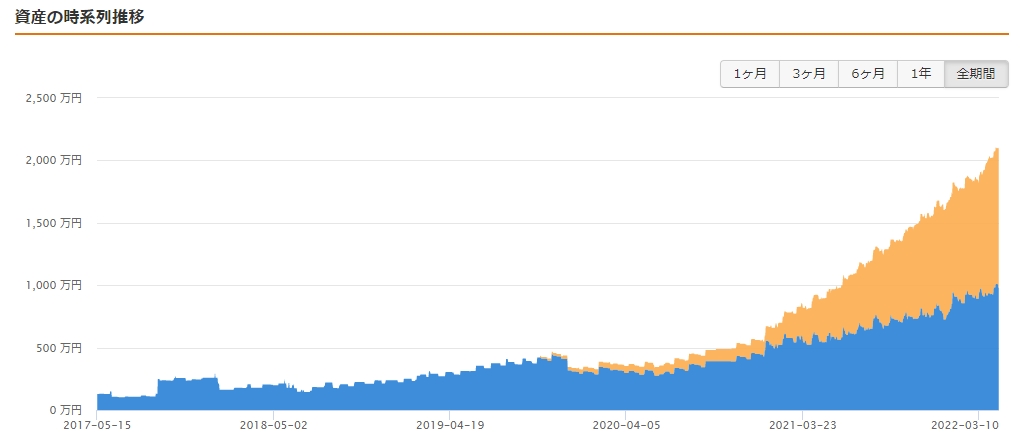

この決定をしたのご2021年1月で現在の運用成績がこんな感じです。

オレンジのグラフが投資資産のグラフです。

小規模事業者共済という積み立て月7万円で2年ほど前からやっていたので開始時点で100万ほどありましたが、その後りとりばが30万、NURIが20万円ずつ積み立てていっているので1年ちょっとで1000万円を達成することができています。

現時点の含み益は120万円くらいです。

こちらが現金を含んだ総資産の推移です。

青が現金資産の推移、オレンジが上で見たものと同じ投資資産の推移です。

結婚が2019年待つごろなのですが、結婚指輪などでちまちまためてきた現金がガバっと減らされているのがわかります笑

2021年の1月から投資と蓄財を始めたので急ピッチで資産が増えていきました。

これはNURIの収入も加算されたので加速しているのですがFIREを知ってマネーリテラシーを意識し始めるだけでここまで大きな変化が出てびっくりしています。

たぶんこのことに気づいていなかったら40代でオレンジ色の部分はすべて浪費に使う散財夫婦になっていたので本当に良かった。

まとめ

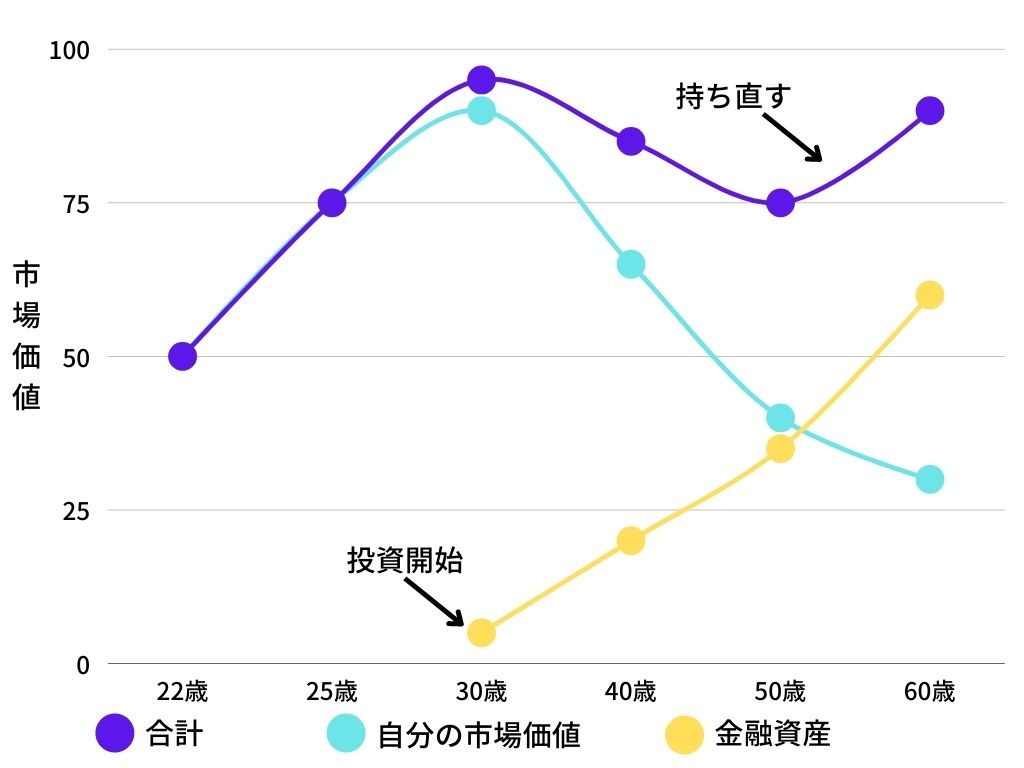

僕みたい凡人で労働意欲がない人間はキャリアのピークが創造よりも早く来る可能性が高いので右肩上がりの資産を準備していく必要があることがわかりましたね。

目標としては下のグラフのように崩れ行く僕の資産価値を金融資産が支えてやがては右肩上がりにしてくれることを祈るばかりです。

軸や定義がごっちゃになっていますが何が言いたいかというと

市場価値が下がって稼げくなった分、投資信託にお金を稼いでもらいましょうってことです。

もしかしたら市場価値は下がらないかもしれませんし、金融資産は思ったように上がらないかもしれないですが

計画を立てておけば自分でバランスを調整できますので状況を把握できればその後はトライ&エラーで気楽にいきましょう。

今後ブログでは月の家計簿や資産状況を共有していこうと思っていますので一つの事例として見ていっていただければ嬉しいです。